遺留分権者に認められている遺留分の割合と計算方法について

法律では、特定の相続人に対し最低限確保できる財産割合を指定しています。

これを「遺留分」と言い、遺言書による指定相続や生前の特別受益等による著しい不公平を是正するための制度となります。

ここでは、遺留分権利者が持つ遺留分割合と具体的な計算方法について解説します。

遺留分が認められているのは配偶者・直系卑属・直系尊属のみ

遺言により各相続人が相続する財産の種類と割合が指定されている場合、これを指定相続分と呼びます。例えば故人に3人の子がいるのに、全財産は長男に譲る、となれば不公平ですし揉め事にも発展しかねません。

そこで法律では、特定の法定相続人に限り最低限の財産取り分を決めており、これを遺留分と呼びます。自分が相続した財産が遺留分にも満たなかった場合、遺留分に不足する分を多く相続した人から請求することができ、これを遺留分侵害額請求(旧:遺留分減殺請求)と言います。

兄弟姉妹には遺留分の権利はありません。理由としては相続順位として遠いこと、すでに独立した生活を営んでいることなどが挙げられます。

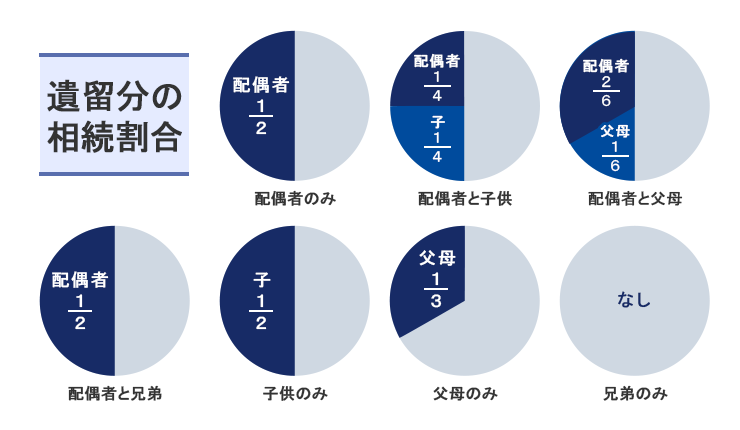

法で認められた遺留分割合

法律では、配偶者・直系卑属・直系尊属に対し以下の遺留分割合が認められています。

- 配偶者のみの場合「財産額×2分の1」

- 子のみの場合「財産額×2分の1×子供の人数分の1」

- 配偶者と子の場合「配偶者/財産額×2分の1×2分の1」「子/財産額×4分の1×子の人数分の1」

- 直系尊属のみの場合「父母いずれかが健在/財産額×3分の1」「両親とも健在/1人あたり財産額×3分の1×2分の1」

- 配偶者と直系尊属の場合「配偶者/財産額×2分の1×3分の2」「父母いずれかが健在/財産額×2分の1×3分の1」「両親とも健在/1人あたり財産額×2分の1×3分の1×2分の1」

遺留分を算出するには、生前贈与や特別受益に該当する財産も加えた財産総額を計算するところから始まります。相続人の遺留分侵害の原因となり得ることを知っていたにもかかわらず、故人が亡くなる前1年間に贈与したり売却したりした財産分も加算されます。

なお、故人の債務は財産額から控除されます。

故人が亡くなる前1年間に行われた生前贈与分も遺留分計算の対象となる

故人が亡くなる前の1年間に、子や孫に大きな財産を分け与えた場合、これを生前贈与と言います。遺留分計算の対象になるのは、生前贈与を含む以下3つの場合となります。

- 特別受益

- 特別受益ではないが故人死亡前の1年間に行われた生前贈与

- 特別受益に該当しない贈与

いずれも、他の相続人の遺留分を侵害する可能性を認識しながら行われたものといえます。

特別受益については、相続発生時にトラブルの争点となることがよくあります。そもそも特別受益に期限はなく、何年も前に贈与していても、その内容によっては特別受益に該当する可能性があります。

例えば、お小遣い程度の贈与であれば特別受益には該当しませんが、家を購入する際に多額の資金を工面していたり、お店の開業資金を出したりしている場合は、特別受益として持ち戻しの対象となります。

どこまでが特別受益に当たるのかについては、個別の事案によって裁判所の判断も分かれるところがあります。もしも特別受益の有無について争いそうな場合は、お早めに当事務所までご相談ください。

自分の遺留分が侵害された場合は遺留分侵害額請求により返還を求めることができる

遺言等により、著しく不公平な相続が行われた場合、自らの遺留分が侵害されたとして、遺留分侵害額請求を行うことができます。請求権は法定相続人のうち配偶者・子・親のみが持ち、兄弟姉妹は権利を持ちません。

内容証明郵便を用い、遺留分の侵害があるので遺留分侵害額請求を行う旨を相手方に伝えれば、相手方には遺留分を返還する義務を負うことになります。電話やメール等で伝えることもできますが、重要な事柄ですので記録の残る内容証明郵便を使うのが一般的です。

全相続財産が確定できれば、遺留分割合はすでに決まっていることから相手方は支払いに応じるしか選択肢がありません。当事務所でも遺留分侵害額請求について依頼を受けていますが、相手方にもこちらにも弁護士がついている場合は、遺産総額について同意したのち、それを基準としてスムーズに支払いが実行される傾向があると考えます。

ただし不動産が絡む場合、お互いの評価額に大きな差が生じて揉め事になることもあり、そのような場合は調停等を利用する場面も出てきます。

遺留分侵害額請求には1年の期限がありますので、遺言の有効性や財産調査等を含む適切な対応を実現できるよう、できれば遺言が見つかった時点で速やかにご相談頂ければ幸いです。